\\ Edito

Bonjour,

L’immobilier et la blockchain ne se marient pas encore facilement, parce qu’ils sont des actifs financiers en concurrence. L’investisseur immobilier a tendance à critiquer la volatilité des cryptomonnaies tout en enviant ses performances. L’investisseur crypto a souvent la dent dure contre ces actifs dormants qui stérilisent la valeur, tout en se précipitant pour acheter sa résidence principale après une belle vente. Mais au-delà de cette apparente opposition entre investisseurs aux stratégies différentes, si les relations entre l’immobilier et la blockchain restent de l’ordre de l’anecdotique, c’est que la blockchain apparaît comme un doublon dont l’utilisation ne permettrait pas de faire disparaître le système transactionnel antérieur mais viendrait le compléter, augmentant complexité et coût total d’administration de la donnée.

Cette analyse est juste mais partielle. Elle ne voit pas que l’immobilier, qui a été un produit unitaire à l’échelle du logement avec des droits simples, propriété ou usage, va de plus en plus (i) se complexifier, (ii) se fractionner et (iii) sa nécessaire vélocité va augmenter. Cette révolution qui découle des attentes des individus, dont les vies personnelles et professionnelles sont de moins en moins linéaires et homogènes, est d’autant plus vraie dans les métropoles où les prix de l’immobilier sont les plus élevés et donc les frais de transactions plus conséquents. La blockchain ne se diffusera pas comme un facteur de productivité concurrençant les métiers actuels mais comme un outil indispensable à la réalisation d’opérations immobilières de plus en plus complexes.

Si nous ne pourrons pas échapper à l’utilisation croissante de la blockchain dans l’immobilier, il ne faut pas brûler les étapes. La donnée immobilière est fragmentée, dispersée, souvent en format papier, inexploitable, hétérogène, mal conservée et à jour. Le cadastre est l’une des bases de données les plus anciennes et les plus précieusement conservées du pays mais elle est difficilement utilisable pour des usages numériques. Il faut donc réaliser la numérisation et la centralisation de cette donnée immobilière avant d’imaginer toute velleité de tokenisation. Celui qui réussira à accélerer la numérisation, celui-là sera le roi de la blockchain immobilière.

Stonal sera au MIPIM les 14,15, 16 mars au stand C2 sous la tente du Grand Paris. L’occasion de voir notre Intelligence Artificielle pour l’immobilier en live. Prenez rendez-vous ici.

Bonne lecture.

Interview avec Florian Freyssenet

Fondateur du cabinet TokenLand, auteur du rapport "Immo 3.0 de la pierre papier à la pierre crypto" et est sans doute l'un des meilleurs experts du sujet.

Tokenisation et immobilier, ça représente quoi réellement ?

La tokenisation de l’immobilier n’est pas aussi nouvelle qu’on veut bien le croire, c’est un sujet qui intéresse depuis le lancement d’Ethereum en 2015 et qui a connu plusieurs vagues de hype. Pourtant, force est de constater qu’aujourd’hui, s’échanger ou représenter de l’immobilier fractionné sur la blockchain n’a pas encore atteint le grand public.

En termes de chiffres, on peut estimer la taille du secteur de l’immobilier tokenisé à environ 500 millions de dollars pour le moment, toutes plateformes confondues (plateformes privées ou échanges décentralisés). En termes d’entreprises, on compte environ une centaine de startups aux Etats-Unis qui travaillent sur ce type de projets, mais seulement une petite dizaine de significatives, qui ont déjà tokenisé un bien. En Europe, on compte une trentaine de startups pour une dizaine de significatives. Avec quelques autres entités en Israël ou en Asie du Sud-Est, on arrive à un écosystème plutôt représenté dans le monde avec une innovation distribuée.

Est-ce qu’avant d’avoir une tokenisation décentralisée, une remise à jour des solutions centralisées ne serait pas nécessaire ?

Avec la tokenisation, on crée un nouvel objet qui n’a que très peu d’équivalent dans l’immobilier traditionnel, c’est pour ça qu’on peut parler de révolution et que l’on ne peut pas la comparer à ce qui a été fait précédemment.

La tokenisation en soi est difficile à répliquer tant qu’elle tire sa force de l’écosystème blockchain dans son ensemble. Et même si elle s’appuie parfois sur une entité émettrice centralisée, la tokenisation est, par nature, décentralisée car basée sur des token « on-chain » : tous ceux qui voudront faire des modèles qui ne vont pas dans ce sens nous mènerons à des scandales comme FTX. Je suis persuadé que les modèles basés sur la blockchain doivent aussi nous permettre de totalement repenser notre approche du secteur et envisager la disruption plutôt que l’innovation simple, sans essayer de se baser sur des solutions centralisées.

A quel horizon la tokenisation pourrait-elle se substituer à la transaction juridique ?

Aujourd’hui, la tokenisation n’est pas en concurrence directe avec la transaction juridique et pourrait ne jamais le devenir. Cette représentation de l’immobilier sur la blockchain est très intéressante pour tous les aspects liés à la financiarisation de l’immobilier, elle ne convient en revanche pas du tout sur des aspects pratiques. Par exemple, sur la blockchain, il n’est pas possible de revenir en arrière, alors comment faire si un token qui représente la propriété de sa maison est envoyé à une mauvaise adresse de portefeuille ? En revanche, on peut imaginer que la blockchain sera très rapidement utilisée à grande échelle pour enregistrer la propriété. On voit de nombreuses expérimentations en ce sens sur le cadastre en Afrique, sur des appartements aux Etats-Unis ou en Ukraine grâce à la startup Propy. D’ailleurs, les notaires français sentent eux aussi cette révolution arriver puisqu’ils ont créé leur propre blockchain.

L'immobilier liquide.

Malgré l’actualité compliquée des cryptomonnaies, pour le patron de BlackRock, Larry Finck, la tokenisation va révolutionner la finance. Mécaniquement, elle pourrait également transformer et démocratiser l’investissement immobilier, c’est-à-dire rompre la barrière du prix d’entrée d’acquisition d’un bien physique, simplifier voire automatiser le montage des dossiers de financement et faciliter la gestion des biens, tout du moins les rendre plus transparents.

Mais de quoi parle-t-on exactement ? D’une surcouche technologique par-dessus des titres financiers. La tokenisation d’un bien immobilier correspond au fractionnement de la société détentrice en une multiplicité d’actions ou « jetons/tokens », enregistrés dans la blockchain. Une forme de titrisation horodatée et infalsifiable au sein d’un grand registre numérique distribué. Il devient possible d’acquérir d’infimes portions de cette société pour quelques centaines ou milliers d’euros, avec en échange la détention d’un certificat d’authenticité de propriété numérique.

La tokenisation ouvre de nouveaux modes de détention et démocratise le marché de l’investissement immobilier, donnant notamment aux jeunes générations un moyen d’investir dans des terrains et biens pour espérer profiter de plus-values à plus petite échelle.

Les transactions tokenisées ne datent pas d’hier. En 2016, la Géorgie avait été le premier pays à répertorier des titres de propriété au sein d’une blockchain (via l’ONG BitLand), du fait du manque de fiabilité des cadastres existants. En 2017, la plateforme propy.com s’illustrait par la vente tokenisée d’un appartement en Ukraine et d’une maison dans le Vermont. En France, la première transaction a eu lieu en 2019 sur un hôtel particulier situé à Boulogne-Billancourt, devenant alors le premier immeuble européen acheté et détenu via une transaction blockchain. Un acte notarié avait préalablement validé la valeur de l’immeuble et marqué le transfert de ce dernier vers une Société par Actions Simplifiée. Equisafe, plateforme d’investissements fonctionnant via la technologie blockchain, avait ensuite enregistré cette société en tant qu’émetteur de son système, avant de la diviser en une centaine de tokens.

Securityor utility token.

2 modèles de token existent :

D’un côté le Security token, basé sur les mêmes règles de régulation que les titres financiers traditionnels et qui vous rend propriétaire d’un morceau de bien immobilier, plus exactement de sa société détentrice.

Et de l’autre côté, il existe l’Utility token, une forme de contrat commercial donnant droit à des cessions de revenus futurs. Cela ne revient pas à acquérir une partie d’un bien mais davantage une carte NFT. Ce genre de proposition peut intéresser ceux qui cherchent un rendement sans les tracas potentiels liés à la propriété d’u actif.

Les SCPI, le crowd funding, les Sociétés de Gestion de Portefeuilles sont-elles en danger face à cette simplicité d’investissement offert par la tokenisation ? Beaucoup réfléchissent déjà à se transformer et s’approprier la tokenisation pour élargir leur marché.

2023, l'année zéro de l'immobilier tokenisé ?

Beaucoup d’initiatives ont été faites depuis 5 ans mais 2022-2023 voit arriver de nouveaux cas d’usages, et surtout de très nombreux modèles, plus de 100 aux US, et plus de 10 en France.

L’immobilier semble enfin rentrer dans le DeFi (Decentralized Finance).

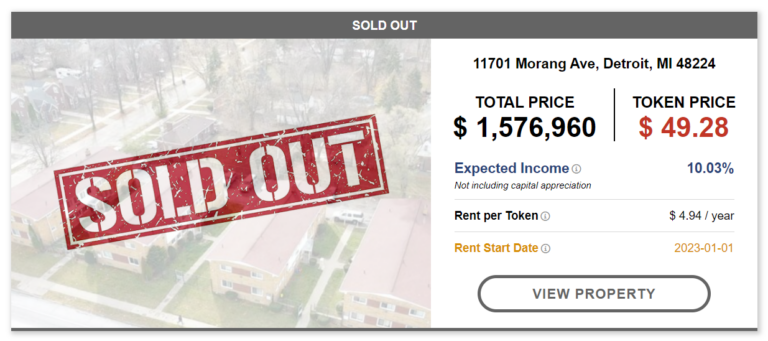

Aux USA, les plus connus, basés sur le modèle du security token, sont RealIT, qui débarquera en France prochainement, et Robin Land vient d’ailleurs de lever 5 millions de dollars sur ce thème. Leur promesse est de vous permettre d’investir à partir de 50$ pour un rendement annuel d’environ 10% net, le tout validé en moins de 24h.Côté européen, nous avons déjà de nombreuses solutions émergentes, surtout basées sur le principe de l’Utility token, davantage en phase avec les législations locales. BrickClub, WinCity, Equito App, etc, rémunèrent mensuellement le possesseur du token sur les rendements locatifs et les plus values de biens immobiliers, le tout sans engagement ni procédures complexes. Des formes d’investissements locatifs sans les contraintes dues aux propriétaires. WinCity rajoute pour sa part une couche de gamification par la détention de cartes à jouer de chaque immeuble.

La question qui se pose est de savoir si ces modèles ne sont finalement pas plus intéressants pour les sociétés que pour les épargnants.

Vers un immobilier transparent ?

La plupart des applications blockchain tirent parti de son potentiel en matière de sécurité, de transparence, de traçabilité et d’automatisation, renforçant globalement la confiance des investisseurs dans l’actif réel. Une numérisation des bâtiments inscrite dans la blockchain en ferait une source de vérité unique, pas seulement pour les investisseurs et les détenteurs de tokens, mais aussi pour tous les acteurs de la gestion exploitation, et ce même jusqu’aux occupants. Elle rassemblerait en effet les informations de performance clés sur l’actif : environnementales, énergétiques, architecturales, techniques, financières, d’usages, etc. de manière inviolable et partagée. Assistera-t-on alors à des fractionnement de détention allant même jusqu’aux composants des immeubles ?

La tokenisation sera t elle décarbonée ?

La blockchain, en permettant d’enregistrer les contrats et en gérant de la signature du bail jusqu’au paiement des loyers, voire leur rendement, peut également avoir un réel impact sur le marché locatif, ainsi que sur les plateformes tiers de confiance telles que AirBnB. La ville de Rotterdam avait été l’une des premières à mener une expérimentation avec une entreprise de location d’espaces de coworking. Pour les locations saisonnières, on peut imaginer à terme des sociétés décentralisées, en proposant des transactions automatisées et désintermédiées via des smart contracts.

Avec cette démocratisation et automatisation de l’investissement, les biens immobiliers s’échangeront aussi vite qu’en bourse. Pourraient-ils devenir aussi volatiles qu’une cryptomonnaie ? Non, comme tout actif financier, le prix peut bien sûr évoluer à la hausse ou à la baisse mais son appréciation, contrairement aux cryptomonnaies, reste corrélée à un actif du monde réel dont les facteurs de valeur ne changent pas fondamentalement.

Le contenu vous a plu ?

Inscrivez-vous pour continuer à recevoir la newsletter mensuelle de Stonal.